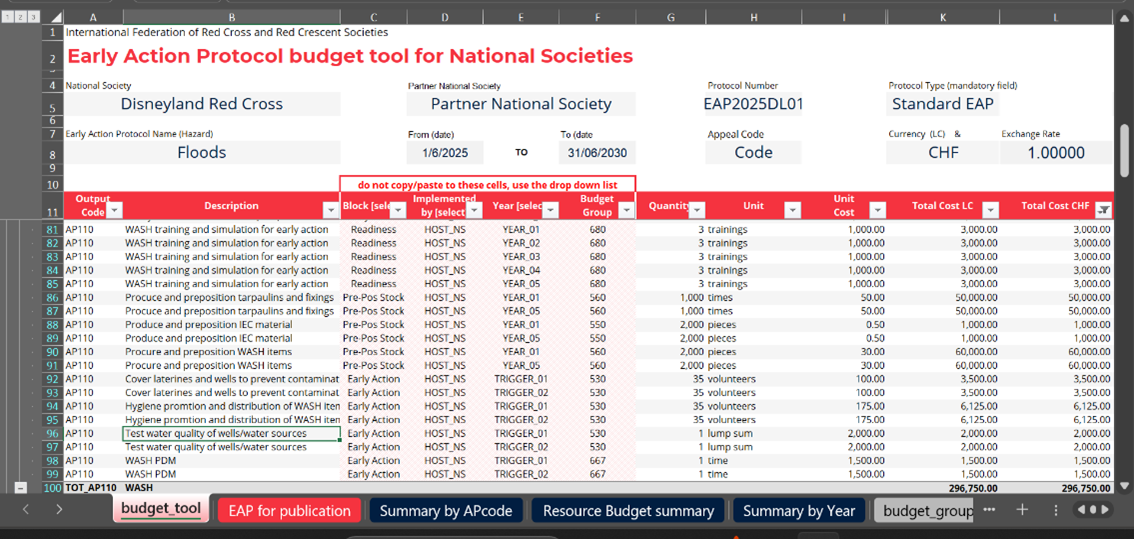

Antes de comenzar a ingresar el presupuesto, asegúrate de seleccionar el tipo de protocolo en la celda K5; desde el menú desplegable, selecciona ya sea “EA Protocol” o “Simplified EAP”. Esto establecerá automáticamente los límites presupuestarios y te alertará si se supera el límite presupuestario.

Una vez que hayas seleccionado el tipo de plantilla correcto (celda K5 = EA Protocol o Simplified EAP), lee detenidamente la última pestaña, “guidelines”, para completar la plantilla presupuestaria. Si sigues los principios allí indicados, comprenderás cómo utilizar correctamente la plantilla.

Límites presupuestarios para los PAT y los PATS:

El presupuesto máximo para una Sociedad Nacional para un PAT completo es de CHF 900.000. El presupuesto máximo para una Sociedad Nacional para un PATS es de CHF 200.000. Estas cifras deben ser inclusivas de la recuperación de costos indirectos de la FICR o de apoyo a programas y servicios (PSSR, por sus siglas en inglés) del 6,5 por ciento.

La delegación de la FICR que apoya a la Sociedad Nacional puede añadir CHF 20.000 en el caso de un PATS o CHF 50.000 para apoyar el mantenimiento y la activación de un PAT/S. Esta suma debe incluir el 6,5 por ciento de recuperación de costos indirectos de la FICR o de apoyo a programas y servicios (PSSR). La Sociedad Nacional y la FICR deben utilizar la misma plantilla presupuestaria.

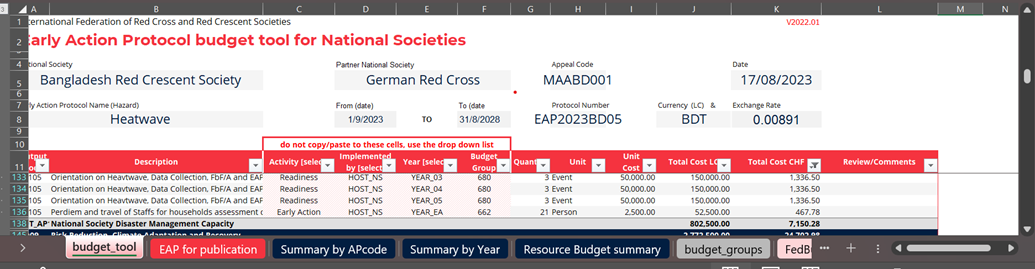

Al completar la plantilla presupuestaria, la mayoría de las celdas admiten copiar y pegar, excepto cuatro columnas, en las que las opciones deben seleccionarse manualmente desde el menú desplegable:

- Columna C: utiliza el menú desplegable para indicar el tipo de actividad: Readiness, Pre Pos Stock 1 y Pre Pos Stock 2 (únicamente el EA Protocol utiliza Pre Pos Stock 2), así como Early Action 1 y Early Action 2 (únicamente el EA Protocol utiliza Early Action 2).

- Columna D: utiliza el menú desplegable para indicar quién implementará la actividad: Host NS, IFRC o PNS, si un socio tiene un rol en el PAT/S.

- Columna E: utiliza el menú desplegable para indicar cuándo se realizará la actividad.

Para el alistamiento, indica en qué año se llevará a cabo la actividad (AÑO 1 – AÑO 5 para un EA Protocol, o AÑO 1 – AÑO 2 para un Simplified EAP). Si la actividad se repite anualmente y, por tanto, se realiza cinco veces, deberás copiar esta columna cinco veces y asignarlas a “YEAR 1”, “YEAR 2” hasta “YEAR 5”. Ten en cuenta que no es posible presupuestar la actividad para cinco años en una sola línea.

Para el stock preposicionado, en el caso de los PATS, todo el stock se presupuesta siempre en “YEAR 1”. Para un PAT completo, el stock debe presupuestarse dos veces: una asignación en “YEAR 1” y otra para la segunda activación, que debe codificarse como “ACTIV_02”. Tras la primera activación, la segunda asignación será transferida para que el stock pueda adquirirse y preposicionarse con antelación a una segunda activación.

Para las acciones tempranas, estas deben presupuestarse en “ACTIV_01” en el caso del PATS, y para un PAT completo, la primera activación se presupuesta en “ACTIV_01” y la segunda en “ACTIV_02”.

- Columna F: indica mediante el menú desplegable el grupo presupuestario correspondiente. La lista completa de grupos presupuestarios se encuentra en la pestaña de Excel denominada “budget group”.